一國居民收入不平等,由市場因素和政府收入再分配政策兩個因素決定。本文通過比較中國與OECD各國的數據得出,中國居民收入不平等之所以顯著高于發達國家,是因為政府收入再分配政策的調節力度不足,尤其是轉移支付規模過小;而在由市場因素決定的收入差距上,中國和發達國家之間并沒有太大的差距。

因此,加大轉移支付的力度,是緩解和改善目前中國居民收入不平等的主要途徑。

收入差距的產生機制和研究方法

家庭收入生成的過程,最初是家庭成員在從業中獲取收入,其中既包括被雇傭的家庭成員得到的工資薪金收入,也包括從事個體經營的家庭成員得到的凈營業收入。除了從業收入或勞動收入之外,居民家庭同時得到財產性收入,如存款利息、股票分紅等收入。

從業收入和財產性收入的共同點在于,它們都是生產要素收入,是家庭從提供生產要素中得到的回報。從業收入是家庭提供勞動得到的回報,而財產性收入則是提供資本所得到的報酬。生產要素收入是家庭和家庭成員在市場上獲得的收入,因此,通常稱為市場收入(market income) 或初次收入(primary income)。市場收入,就是所謂的初次收入分配的結果。

市場收入并不是一個家庭可以自由支配、完全用于消費支出和財產積累的收入,經過收入再分配過程形成的可支配收入,才是住戶可以用于最終消費和財產積累的收入。僅就政府部門和家庭之間而言,收入再分配過程包括,政府向居民家庭的轉移性支出,還有居民家庭向政府繳納個人所得稅(含社會保障繳費,下同)。其中,前者是通過低保等社會保障轉移支付制度實現的,這部分收入對家庭而言為轉移性收入,通常稱為轉移支付。

很顯然,作為收入再分配政策,轉移支付起著提高低收入人口收入的作用,即所謂的“提低”效應。與此相反,個人所得稅是從家庭向政府的收入轉移,它具有明顯的累進性,即稅負比率隨著收入的上升而上升,在收入分配過程中發揮著限制高收入人口收入水平的作用,即所謂的“限高”效應。

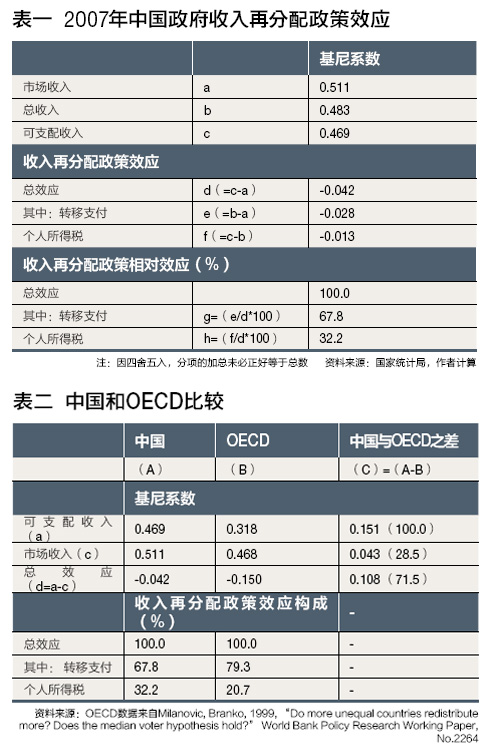

可見,一個家庭的可支配收入,等于初次收入分配結果的市場收入,加上轉移支付,再減去個人所得稅。為考察轉移支付和個人所得稅的收入再分配效應的差異,我們把市場收入加轉移支付定義為總收入,然后把總收入減去個人所得稅定義為可支配收入。由此,得到市場收入、總收入和可支配收入三個不同的收入定義。

憑借三個收入定義,不僅可以考察中國政府收入再分配政策效應的大小,同時通過國際比較,可以分析導致中國居民收入高度不平等的主要原因。

具體研究方法如下:首先,可支配收入基尼系數與市場收入基尼系數之差,是衡量政府收入再分配政策總體效應的指標。換句話說,可支配收入基尼系數的大小,由市場收入基尼系數與收入再分配政策效應兩個因素決定。

收入再分配政策的總體效應,可以進一步分解為轉移支付和個人所得稅各自的效應。其中,轉移支付效應等于總收入基尼系數與市場收入基尼系數之差;而個人所得稅的收入分配效應,則通過可支配收入基尼系數減去總收入基尼系數來衡量。值得強調的是,本文所說基尼系數均為人均收入的基尼系數。

由于獲取國際數據所限,以下主要把中國與OECD平均水平比較。一國居民收入不平等程度通常是以可支配收入基尼系數衡量的。從上面的定義可知,中國和OECD在可支配收入基尼系數上的差異,實際上由二者在市場收入基尼系數上的差異,以及在收入再分配政策總體效應上的差異兩部分構成。

|

京公網安備 11010502034662號

京公網安備 11010502034662號