中國國債期限

- 【市場動態】中國國債期限利差縮至2月來最窄 資金利率不降或干擾長券做多情緒

- 如何理解中國利率現狀

-

持中國國債的行為導致中長期國債利率的反彈或者下行速度相對于短期國債利率較慢,進而拉大中國國債期限利差,與其他經濟指標發生背離。這或許能夠解釋上文所提國債期限利差與PMI背離的主要原因。 中國長期利率的

圖片

視頻

- 熱門熱點

- 最新熱點

- 點擊排行榜

- 評論排行榜

- 猜你喜歡

持中國國債的行為導致中長期國債利率的反彈或者下行速度相對于短期國債利率較慢,進而拉大中國國債期限利差,與其他經濟指標發生背離。這或許能夠解釋上文所提國債期限利差與PMI背離的主要原因。 中國長期利率的

圖片

視頻

京公網安備 11010502034662號

京公網安備 11010502034662號

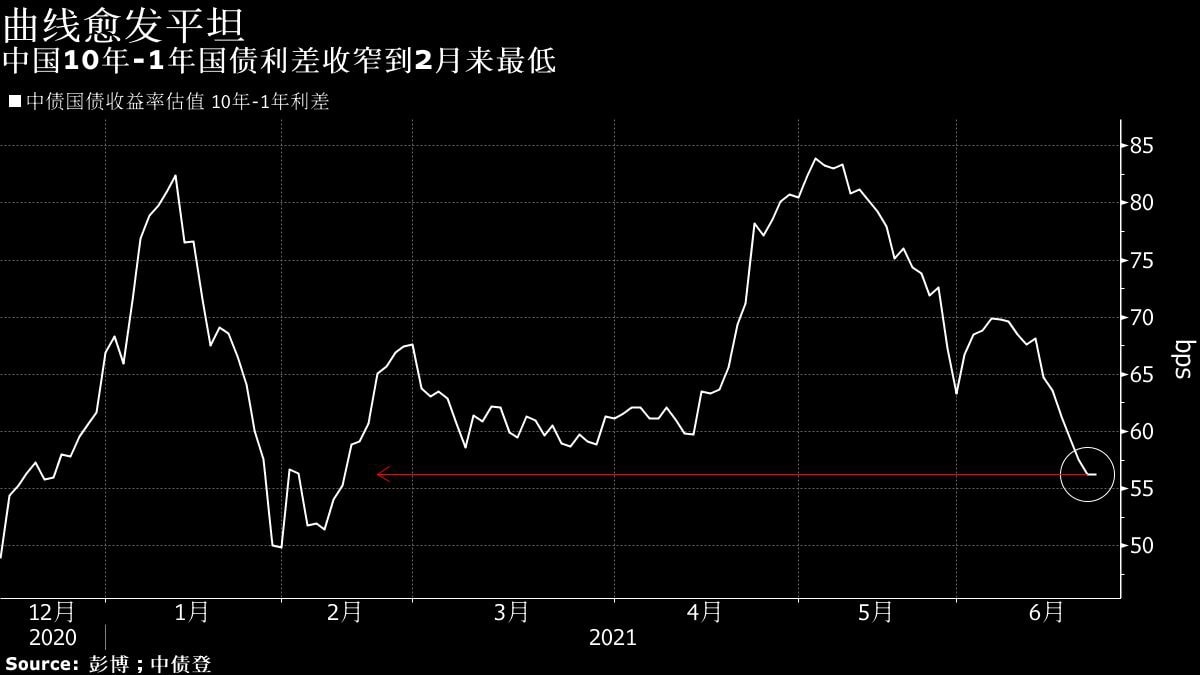

【彭博6月23日電】10年國債上周五以來持續走強,中國央行主管媒體撰文稱無需擔憂流動性,助燃了做多情緒,但愈發平坦的收益率曲線和稀薄的期限利差透露著短端與長端的分歧加大。 10年國債收益率正向6月初的

熱評:

紅利。中國國債期限利差的差距不如美國顯著,反映是國國債收益率曲線更容易出現平坦化甚或倒掛,基于新興經濟體發展階段特征,投資國債短期和長期在收益性上差異不大,均低于經濟增長率水平。基于持有到期或較長期持

熱評:

【彭博4月8日電】據中債估值,中國10年與1年國債收益率的期限利差周二大幅走闊約22個基點,達到約117個基點,變動幅度和絕對利差均為2015年來最大。人民銀行宣布調降超額準備金利率后,1年期國債收益

熱評:

【彭博2月18日電】中國銀行間市場近期充裕的流動性,疊加風險偏好回暖助推長端利率觸底反彈,中國國債期限利差擴至逾四年來最大。 彭博據中債收益率估值計算,10年期和1年期國債的收益率之差已經達到約96

熱評:

更高,”聯訊證券首席經濟學家李奇霖表示,現在的10年-1年中國國債期限利差有些低,短端下不去,長端下的空間受到制約,所以投資者只能找價值洼地。 漸趨平坦的收益率曲線短端嚴重制約了10年國債收益率的下行

熱評:

過400bp,而中德都只是在下半年才開始放松貨幣政策,因此,盡管三國十年期國債利率非常同步的一致波動,但美債的期限利差是上升的,而德債是低位波動,中國國債期限利差則是大幅下降的。可以看出,在金融危機和

熱評:

。國債收益率曲線是反映某一時點上不同期限國債到期收益率水平的曲線。 首先,合理的國債品種和期限結構,是健全國債收益率曲線的重要保障。當前,中國國債期限結構不合理主要體現在中期國債比例過高。根據中國債券信

熱評:

利差走勢也截然不同,以10年與1年國債利差來看,美國的國債期限利差基本圍繞中軸震蕩,沒有出現趨勢性的變化,而中國國債期限利差出現了明顯的下降。這與中美經濟增長走勢較為一致。中國的GDP年同比增速從危機

熱評: